01

PPI:正在筑底,拐点存疑

国内市场对于8月PPI数据翘首以盼,风险资产关注工业价格是否能够快速修复以进一步支持盈利改善的逻辑和预期,而避险资产一方面担忧预期快速改善提振权益市场以带来进一步压力,另一方面也需要通过来部分验证当前宏观周期是否发生变化。

统计局与9月10日(周三)上午公布8月通胀数据表现,具体而言:中国8月CPI同比-0.4%,预期-0.2%,前值0%,核心CPI同比0.9%,前值0.8%,CPI环比0%,预期0.1%,前值0.4%,核心CPI环比0%,前值0.4%;PPI同比-2.9%,预期-2.9%,前值-3.6%,环比0%,前值-0.2%。

我们认为价格正在筑底,但拐点依然无法定调,需要进一步确认。具体来看:

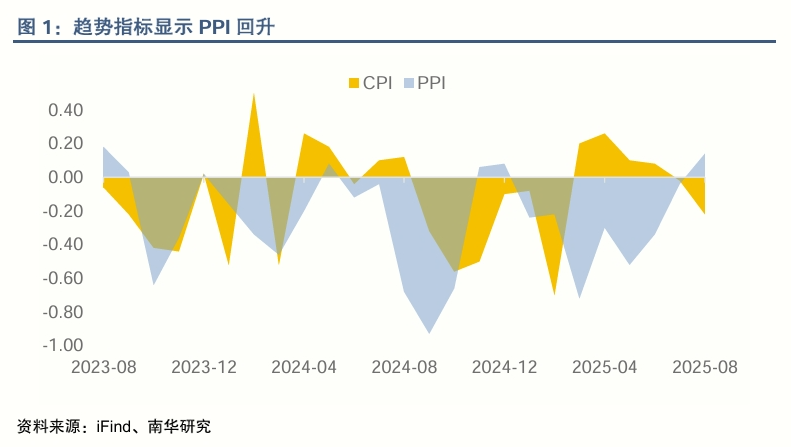

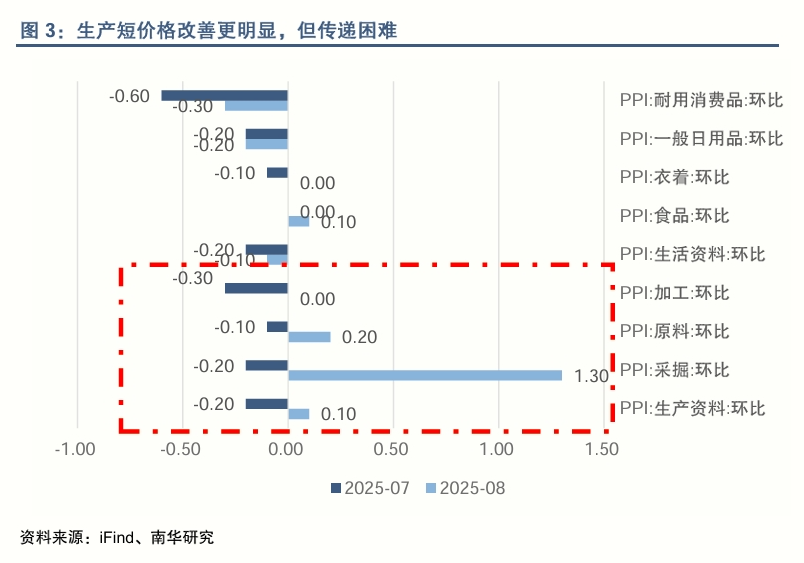

1)总体来说,8月通胀数据基本符合预期,但PPI的修复情况要好于-2.9%读数所体现出来的表现力,延续性依然待验证。在数据公布前,外媒统计的一致预期为CPI同比-0.2%,PPI同比-2.9%,从结果来看基本符合预期,市场表现同样如此,周三数据公布后盘中各类资产并无异动。反内卷主题下工业原材料价格能否回温是本次市场焦点,尽管如此同比降幅放缓,但-2.9%的同比依然不算太强,我们认为其并不能完全体现8月PPI改善的程度。从我们的通胀趋势指标来看,PPI趋势值为0.14,意味着本月PPI的改善是一次超季节性的表现,同时也是趋势指标自去年12月以来首次回升到“趋势改善”的判定区间内。需要注意的是,单月数据改善在指标逻辑里并不能被确定,需要观察后续的数据表现。另外,CPI趋势本月继续走弱,连续的回落标志着CPI回归下行趋势,自今年3月开始的物价修复于6月结束。

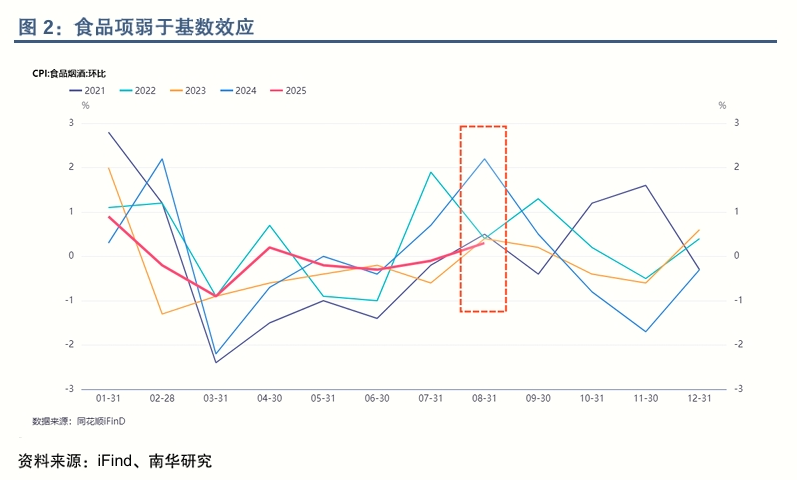

2)从分项来看CPI同比增速回落收到食品项的拖累,而食品价格的相对弱势主要受去年高基数影响,因此对于CPI的回落,无需太过担心。但部分指标指向消费需求或在边际转弱。具体来看,本月CPI食品同比增速-4.3%,较前值-1.6%进一步回落,另外食品烟酒分项同比增速-0.8%,前值为0.1%。另一方面,去年8月食品烟酒环比增长2.2%,远超往年同期。因此我们可以看到CPI同比的的回落和核心CPI增速的回升在本月出现了分歧,考虑到前者受基数影响较大,且食品项历来波动较大,核心CPI回暖更贴合实际。

另一方面,从CPI的其他环比分项来看,需要注意生活用品及服务、交通通信、教育文娱等消费服务业价格增速较前值进一步回落,或指向需求端边际转弱,需要关注9月消费贷补贴政策落地后的提振效果。

3)PPI修复背后依然是上游和中下游的脱节。“反内卷”概念目前依旧活跃于行业协会、自律组织与相关生产厂家的倡议以及主动约束中,其生效范围目前停留在供给端,而需求端目前依然缺乏足够的力量来承接,这是一直以来我们在讨论“是否是供给侧改革”中最核心的矛盾。从PPI分项也表现的十分明显,8月PPI环比口径中,生产资料、采掘、原料加工等中上游环节的价格增速明显改善,但更靠近下游的消费品价格读书依然低迷,指向目前需求端依旧以偏弱的消费预期和意愿为主导。

9月9日晚交易所再度调整工业硅、多晶硅等品种的交易限额。另外媒体报道,宁德时代(300750)枧下窝锂矿复产会议,预计很快复产,反内卷逻辑受到一定的打击。我们认为在政治局会议对“反内卷”定调之后,物价更可能以一种平缓的斜率来做弱修复进行筑底,至于是否能够确认为回升的拐点,需要等到需求端的改善,因此对于未来PPI的修复,方向大概率向上,但斜率不会太陡峭。

02

PPI同比拐点预示股指下一阶段上行通道开启?

从PPI同比与A股归母净利润以及营业收入同比趋势来看,PPI与A股盈利具有较高关联性,由于盈利数据相对低频,PPI同比具有一定领先性,拐点一般早于盈利拐点1-3个月。也就是说PPI同比拐点的出现或预示未来盈利将为股指提供一定上行驱动。

回顾历史PPI同比与沪深300指数趋势,我们发现2011年至今共有两次PPI同比由负转正的情况。第一次出现在2016年9月,第二次出现在2021年1月。而在两段PPI同比触底出现拐点到PPI同比保持增长的区间,股指呈现出两种不一样的趋势,主要原因为市场流动性松紧不同。具体来看,2016年3月央行实施降准0.5个百分点,扩大跨境融资试点,并通过MLF、PSL、TLF等工具保持流动性合理充裕,股市处于相对宽松的资金环境,除了盈利驱动外,估值持续修复也给股指提供了支撑。而2021年1月,国内央行缩量续作MLF,相对净回笼405亿元,2月等量续作MLF,实现流动性净回笼2600亿元,海外方面,在疫情出现拐点叠加财政刺激的双重利好下,美国经济正式进入复苏周期,美债利率快速上行,市场流动性预期收紧,虽然该阶段有盈利支撑,但估值拖累因素影响更大,导致股指出现回落。

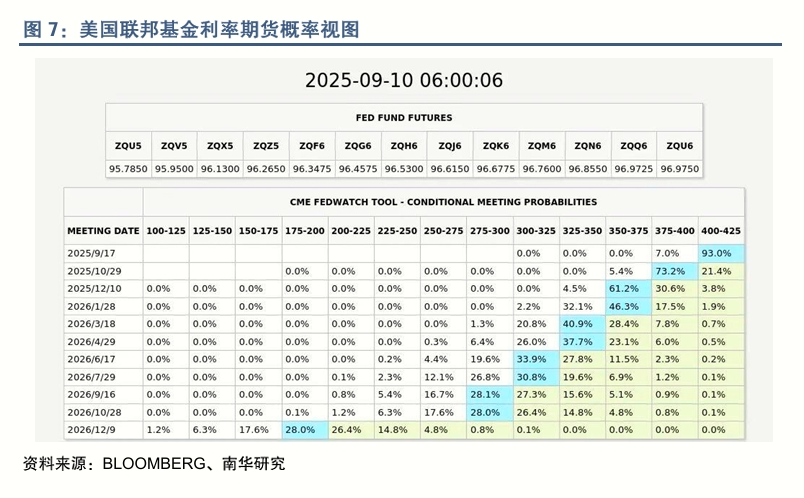

总的来说,PPI同比触底反弹能否预示着股指将进入新一轮上行趋势需要结合流动性综合判断,若流动性保持宽松,则盈利估值双重驱动股指上行;若流动性有趋紧势头,则需要对比盈利驱动与估值拖累两者力量强弱。当下中美两国均处于降息周期,国内方面,央行发布的《2025年第二季度中国货币政策执行报告》中对于下一阶段主要政策思路提到“进一步落实好适度宽松的货币政策,抓好各项货币政策措施执行”;海外方面,美国8月非农就业数据不及预期,美联储9月降息基本确定,美国联邦基金利率期货显示,市场预期美联储9月降息概率达到100%,年内降息三次。目前国内外流动性宽松,因此若PPI同比出现拐点,预计股指将开启新一轮上涨行情。

03

PPI同比拐点预示指数风格切换?

对比PPI同比与指数风格走势,可以看出,大小盘风格强弱与PPI同比走势有一定关联,表现为当PPI同比走强时,大盘股指占优,当PPI同比走弱时,中小盘股指占优。究其原因,我们认为PPI同比作为工业体系价格的重要部分,本身就是基本面的直观反应。而根据对历史指数风格切换的分析,当经济预期向好或者经济企稳回升时,大盘风格占优。

从市场流动性角度来看,目前PPI同比触底反弹阶段和2015年-2016年更为相似,因此我们具体分析2016年指数风格切换的过程。可以看到2015年8月PPI同比触底,跌幅逐渐收窄,指数风格没有马上切换,而是先经历了一段时间的轮动,一直到PPI同比转正后,指数风格才由此前的中小盘股占优转变为大盘股占优,大盘股指开始明显跑赢中小盘股指。

总的来说,PPI同比对指数风格切换有一定的领先性。当下国内经济处于弱复苏状态,政府端发力、企业与居民端疲软,若PPI同比后续企稳、持续回升并转正,有望带动企业端由疲软转向发力,提振经济预期,国内经济基本面或进入全面复苏状态,驱动大盘股指走势相对偏强。

总结

PPI同比拐点出现对于指数走势以及指数风格切换都有一定的领先性。国内“反内卷”政策落地后,8月PPI同比如预期跌幅收窄,但需求端是否摆脱疲软状态需要后续数据验证,因此PPI同比是否迎来拐点有待观察。不过我们认为PPI整体修复是未来趋势。随着PPI同比回升,股指预计偏强同时大盘股指走势优势逐渐显露。策略方面,基于PPI同比趋势对指数走势和指数风格切换的领先性,趋势策略上,可逢低做多IF;套利策略上,目前沪深300/中证1000指数近五年历史分位处于30%左右,可于中小盘股相对偏强时买入多IF空IM套利策略。

启灯网配资,配先查配资,福建股票配资公司提示:文章来自网络,不代表本站观点。